P2P금융은 채무자(차주)와 투자자(대주)를 직접 연결하는 형태의 금융방식이다.

P2P금융(Peer-to-Peer lending) 온라인 플랫폼을 통해 투자자의 자금을 투자자가 지정한 차입자에게 대출하고 그 연계대출에 따른 원리금 수취권을 투자자에게 제공하는 것을 가리킨다.

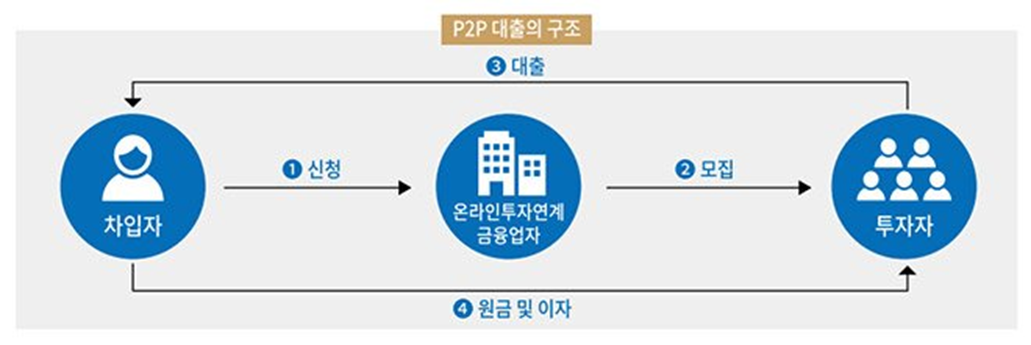

차입자는 온라인투자연계금융업자에게 연계대출을 신청하고, 온라인투자연계금융업자는 해당 차입자의 연계대출과 관련된 연계투자 정보를 온라인 P2P플랫폼에 게시한다. 투자자는 온라인 플랫폼에 게시된 연계투자 정보를 바탕으로 특정 차입자의 대출에 대해 연계투자를 신청하게 된다. 연계대출액 모집이 완료되면 연계대출이 실행되고 차입자에게 투자금이 전달된다. 온투업체는 상환 계획에 맞춰 차입자로부터 상환금을 회수하고 투자자에게 원리금을 지급하는 방식이다. 투자금 모집이 완료되고 투자자의 투자금이 차입자의 계좌로 전달되면 투자자는 투자에 따른 원리금수취권을 획득한다. 차입자가 상환계획에 맞춰 정상적으로 상환하면 보유한 원리금수취권에 따른 상환금이 투자자에게 입금된다. 상환된 투자원금은 현 투자잔액에서 차감된다.

만기 전에 투자금을 회수하고자 하는 경우 온투법에서 규정한 조건에 부합할 때 보유한 원리금수취권을 예외적으로 양도할 수 있으며, 양도한 금액은 현 투자잔액에서 차감된다. 전문투자자에게 양도하는 경우나 해당 원리금수취권의 투자 손실 가능성 및 낮은 유통 가능성 등을 인지한 자에게 양도하는 경우 가능하다.

개인투자자의 투자한도는 업권 내 3,000만원이며, 부동산 관련 투자는 1,000만원이다. 소득적격 개인투자자의 경우 투자한도가 1억원까지 늘어나게 된다. 소득적격투자자가 되려면 사업소득 또는 근로소득이 1억원을 넘거나 이자 혹은 배당소득이 2,000만원을 넘어야 한다. 다만, P2P금융에 투자할 경우 차입자의 채무불이행 시 그 손실이 투자자에게 귀속돼 투자자의 투자원금과 수익을 보장하지 않는다.

P2P금융 온라인 플랫폼을 통해 투자할 수 있는 상품은 부동산PF(프로젝트파이낸싱)와 부동산담보대출, 어음·매출채권담보대출, 개인신용대출, 법인신용대출 등이다.

[같이 읽으면 좋을 글]

2023.03.17 - [알아두면 언젠가 도움이 되는 지식/세금] - 미술품 투자를 통한 재테크(아트테크)와 세금계산 사례

미술품 투자를 통한 재테크(아트테크)와 세금계산 사례

남편은 열심히 일하고 아내는 알뜰살뜰 살림하여 저축하면 자녀들 대학까지 교육시키고 시집, 장가보낸 후 여유로운 황혼을 즐기수 있다는 생각을 가지고 있는 사람은 요즘 찾아볼 수 없다. 근

answerdy.tistory.com

'알아두면 언젠가 도움이 되는 지식 > 경제금융' 카테고리의 다른 글

| [제1금융권 제2금융권] 농협은 제1금융권인가, 제2금융권인가? (0) | 2023.02.17 |

|---|---|

| 대한민국도 가계부를 쓴다? 알기 쉬운 국제수지, 경상수지 (0) | 2023.02.16 |

| [빅맥지수] 맥도널드에서 빅맥과 함께하는 경제교육! (2) | 2023.02.11 |

| [롱테일 전략] 사소한 다수의 반란? (0) | 2023.01.25 |

| [악화(惡貨)가 양화(良貨)를 구축한다] Bad money drives out good money (0) | 2023.01.24 |